Die Säule 3a ist für viele Schweizer Teil ihrer ganzheitlichen Vorsorge. Die meisten Anleger entscheiden sich dabei für das Sparen auf dem Konto — und verzichten für vermeintliche Sicherheit auf Rendite. Dabei gibt es gute Lösungen, die Anlegern die Scheu vor Wertschriften nehmen können.

von Christophe Racine, Leiter Vertrieb Kantonalbanken, Swisscanto

Beim Vorsorgesparen auf dem Konto gibt es in der Schweiz derzeit mehrheitlich Zinsen von 1,25 Prozent. Solange die Inflationsrate gleichzeitig bei null ist, bleibt als Rendite immerhin diese Miniverzinsung. Das könnte sich ändern, wenn die sehr lockere Geldpolitik der Schweizerischen Nationalbank über kurz oder lang zu Inflation führt. Zum Glück gibt es für Vorsorgesparer verschiedene Möglichkeiten, um sich gegen Inflationsverluste auf dem Vorsorgekonto der Säule 3a zu schützen. Dabei führt allerdings kein Weg daran vorbei, in Zukunft etwas mehr Risiko einzugehen.

Die Dosis bestimmt der Anleger

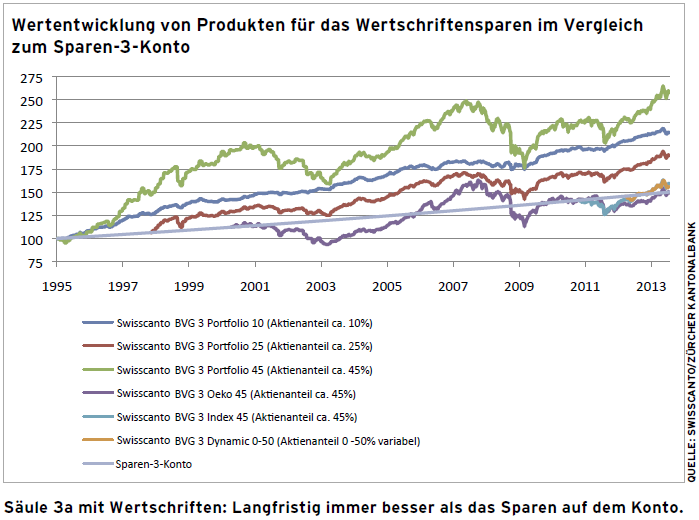

Abgesehen von der persönlichen Risikotoleranz gilt: Wer Geld langfristig anlegen kann, für den hat das Risiko eine andere Bedeutung, als für Personen mit kurzfristigem Anlagehorizont. Das ist eine ideale Ausgangsposition für Investitionen in Aktien. Beim staatlich geförderten Vorsorgesparen in der Säule 3a weisen die zugelassenen Anlageprodukte begrenzte Aktienanteile auf, um Risiken im Zaum zu halten. Wer diese Form des Sparens mit Wertschriften wählt, dem werden verschiedene Kombinationen von Obligationen und Aktien angeboten. Die gute Botschaft: Egal welche dieser Lösungen ein Anleger wählt – langfristig ist der Vermögensaufbau eines Wertschriften- Mixes immer erfolgreicher als das Sparen auf dem Vorsorgekonto (vgl. Abbildung). Die dort aufgeführten Vorsorgeprodukte von Swisscanto werden über die Kantonalbanken und die Bank Coop vertrieben.

Eine Lösung für gute wie auch schlechte Zeiten

Aktien sind noch immer attraktiv. Entsprechend einträglich sind Kombinationen von Obligationen und Aktien. Da viele Anleger gegenüber Aktien weiterhin skeptisch sind, hat Swisscanto mit dem Swisscanto BVG 3 Dynamic 0-50, Valor 14777772, ein Vorsorgeprodukt im Angebot, welches in Krisenzeiten völlig auf Aktien verzichten kann, während in guten Zeiten der Aktienanteil bis zu 50 Prozent ausmachen darf. Das Ziel ist, Kursschwankungen klein zu halten – bei Kosten, die nicht höher sind als bei vergleichbaren Vorsorgeprodukten. Dabei muss das Sparen auf dem Vorsorgekonto nicht gänzlich eingestellt werden. Eine Kombination von Sparen auf dem Vorsorgekonto und Sparen mit Wertschriften ist jedoch für den gezielten Vermögensaufbau auf jeden Fall die bessere Wahl. Das gilt auch für Anleger der Generation 50plus: Das dynamische Konzept bietet Ihnen die Möglichkeit, auch noch kurz vor dem Ruhestand die Chancen von Aktien zu nutzen. www.swisscanto.ch/vorsorge