Frühpensionierung, war da mal was? Die endlosen Diskussionen um die Probleme der AHV und Pensionskassen haben dieses Thema weit in den Hintergrund gedrängt. Auf der Wunschliste der Schweizerinnen und Schweizer steht sie aber immer noch weit oben.

VON FREDY GILGEN

Weiterarbeiten oder früh das Rentenalter geniessen? Filmemacher Rolf Lyssy, Komiker Emil Steinberger oder Buchautor und Uno-Menschenrechtsexperte Jean Ziegler haben den Zeitpunkt für eine Frühpensionierung definitiv verpasst. Um 16 Jahre und mehr. Ans Aufhören denkt dennoch keiner der drei. «Was soll ich aufhören», sagt der heute 84-jährige Ziegler, «etwa aufhören zu kreieren, zu denken? Ebenso wenig kann ich es mir vorstellen, je in den Ruhestand zu treten. Ich bin ein Intellektueller. Ruhestand würde heissen, ich könnte nicht mehr denken.» Doch so viel Glück die Arbeit einigen Privilegierten bescheren mag, auch frohgemute Workaholics können nicht immer wählen, wann nun Schluss ist. Professoren etwa werden mit 65 ausgemustert, ebenso Moderatoren beim Schweizer Radio. Auch dann, wenn sie ihre Beschäftigung oft ebenfalls als bezahltes Hobby betrachten.

Normalsterbliche haben da eher die gegenteiligen Sorgen. Sie möchten noch so gerne möglichst früh und gesundheitlich so fit als möglich das Rentenalter geniessen. So wie es zahlreiche Jungrentnerinnen und -rentner bereits tun. So hat sich die Zahl der über 60-jährigen Abenteuerreisenden seit 2004 vervielfacht. Andere haben sich nach intensiven Berufsjahren entschieden, bewusst mehr Zeit mit Enkeln, dem Lebenspartner und ihren Hobbys zu verbringen.

«Was die können, möchten wir auch gerne.» Gemäss Umfragen möchten zwei von drei Beschäftigten in unserem Land liebend gerne vorzeitig aus dem Erwerbsleben aussteigen. So wie dies bei grossen Firmen wie Swisscom, Migros oder den Banken tatsächlich möglich ist. Hier treten über die Hälfte der Angestellten vorzeitig in den Ruhestand, bei Novartis sind es sogar fast 90 Prozent. Das sind aber die immer seltener werdende Ausnahmen. Insgesamt werden in unserem Land nur rund 40 Prozent aller Arbeitnehmerinnen und Arbeitnehmer pensioniert, bevor sie das ordentliche Pensionsalter erreicht haben. Und von jenen, die frühpensioniert werden, scheiden sehr viele unfreiwillig aus der Berufswelt aus. Sie werden wenige Jahre vor der Pensionierung entlassen und finden dann keinen Job mehr. Sie werden somit effektiv zwangsfrühpensioniert.

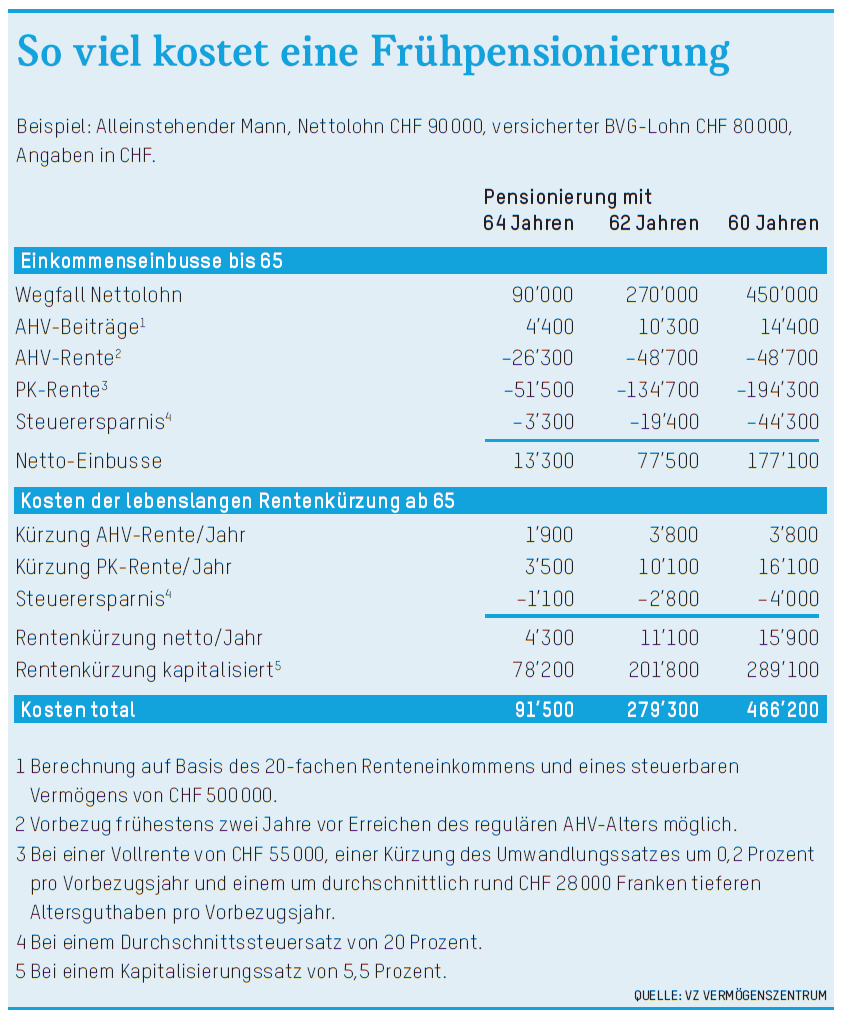

Möglich wäre es bereits ab 58

Glücklich also, wer seinen vorzeitigen Abgang aus der Arbeitswelt bewusst und von langer Hand planen kann. Auf dem Papier steht einem solchen Vorhaben nichts im Wege. Viele Pensionskassen lassen eine vorzeitige Pensionierung schon ab 58 Jahren zu. «Doch wer an eine Frühpensionierung denkt, sollte sich bereits ab 50 darauf vorbereiten», raten Vorsorgeberater. Ein guter Rat: Eine vorzeitige Pensionierung muss nämlich sehr gut überlegt werden, geht sie doch rasch einmal ins gute Geld. Ein Altersrücktritt ein Jahr vor der ordentlichen Pensionierung kostet nach einer Überschlagsrechnung rund ein Jahresgehalt. Wer sich bereits mit 60 vom Erwerbsleben zurückziehen will, muss zuvor also rund eine halbe Million oder mehr beiseitegelegt haben (siehe Tabelle):

Quelle: VZ Vermögenszentrum

Diese happigen Kosten sind hauptsächlich auf den Wegfall des Lohnes nach der vorzeitigen Pensionierung und auf die dauerhafte Kürzung von PK- und AHV-Rente zurückzuführen. Die meisten Pensionskassen kürzen die Renten von Frühpensionären nach Angaben des Vermögenszentrums um fünf bis acht Prozent pro Vorbezugsjahr. Die Mechanik dahinter: Der Vorsorgenehmer spart erstens weniger lang Alterskapital und dieses wird zweitens auch weniger lang verzinst. Drittens muss dieses kleinere Kapital erst noch länger ausreichen – und zwar um die Dauer der vorzeitigen Pensionierung. Weil länger Rente bezogen wird, rechnet die Vorsorgeeinrichtung mit einem tieferen Umwandlungssatz. Und dies auf einem tieferen Kapital.

Stolperfallen noch und noch

Wer angesichts dieser Kostenfolgen dennoch eine Frühpensionierung anstrebt, kommt nicht um eine umfassende Finanz- und Budgetplanung herum. Was kostet eine Frühpensionierung auf Franken und Rappen genau? Kann ich mir mit der Rente aus einer Frühpensionierung die gewünschte Lebenshaltung effektiv leisten? Dazu wird sinnvollerweise ein Budget vor und nach der Pensionierung erstellt. Auch die Frage, ob man besser die Rente oder das Kapital bezieht, zählt zu den wichtigsten Punkten, die im Rahmen einer weitsichtigen Finanzplanung geklärt werden müssen. In Anbetracht der komplexen Fragestellung ist der Beizug eines Vorsorgeexperten ratsam. Denn es gibt noch eine ganze Reihe von zusätzlichen Aspekten, die es zu beachten gilt:

- Frühpensionierte müssen weiterhin AHV-Beiträge bezahlen, solche für Nicht-Erwerbstätige nämlich. Und dies bis zur ordentlichen Pensionierung. Die Höhe der Beiträge richten sich nach dem Vermögen und dem Renteneinkommen.

- Bei der Krankenkasse muss die Unfallversicherung wieder eingeschlossen werden. So wie auch nach der ordentlichen Pensionierung.Während des Erwerbslebens ist man dagegen obligatorisch durch den Arbeitgeber versichert. Möglich und sinnvoll ist eine so genannteAbredeversicherung mit der Unfallversicherung des alten Arbeitgebers. Diese deckt die Heilungskosten von Unfällen für weitere180 Tage über die vorzeitige Pensionierung hinaus.

Mehr zum Thema Finanzen finden Sie hier.