So gravierend die Corona-Krise auch ausfallen mag. Die Aktien- und Immobilienmärkte werden auch diese Rückschläge verdauen. Das lehrt die Geschichte. Die Durststrecke für reine Zinslipicker hat sich dagegen nochmals verlängert.

VON FREDY GILGEN

«Jetzt auch das noch», klagen frustrierte Anleger zu Recht. Die Corona-Krise hat nun auch die Aktienmärkte mächtig durchgeschüttelt und für massive Kursverluste gesorgt. Nachdem die Sparanlagen und andere Festverzinsliche schon seit Jahren als Renditebringer ausgefallen sind, hat es also auch die Dividendenwerte erwischt, jene Anlageklasse, die in den letzten zehn Jahren die höchsten und zuverlässigsten Erträge brachte. Und nicht wenige Marktbeobachter sind überzeugt, dass nun eine schwere Rezession und eine längerfristige Baisse an den Aktienmärkten folgen werde, ein so genannter Bärenmarkt also.

Für Altersparer wird es also eng und enger. «Geldanlegen lohnt sich offensichtlich nirgends mehr», werden Fatalisten sagen. Doch die Flinte einfach ins Korn zu werfen, ist keine Option. Denn dem Sparen, und insbesondere Vorsorgesparen in der dritten Säule, kommt wegen der zunehmenden Probleme in der ersten und zweiten Säule eine immer grössere Bedeutung zu. Die Politik wird diese Problematik nur ansatzweise lösen können. Das überobligatorische Sparen bleibt ein Muss.

Weiter Sparen, aber wie?

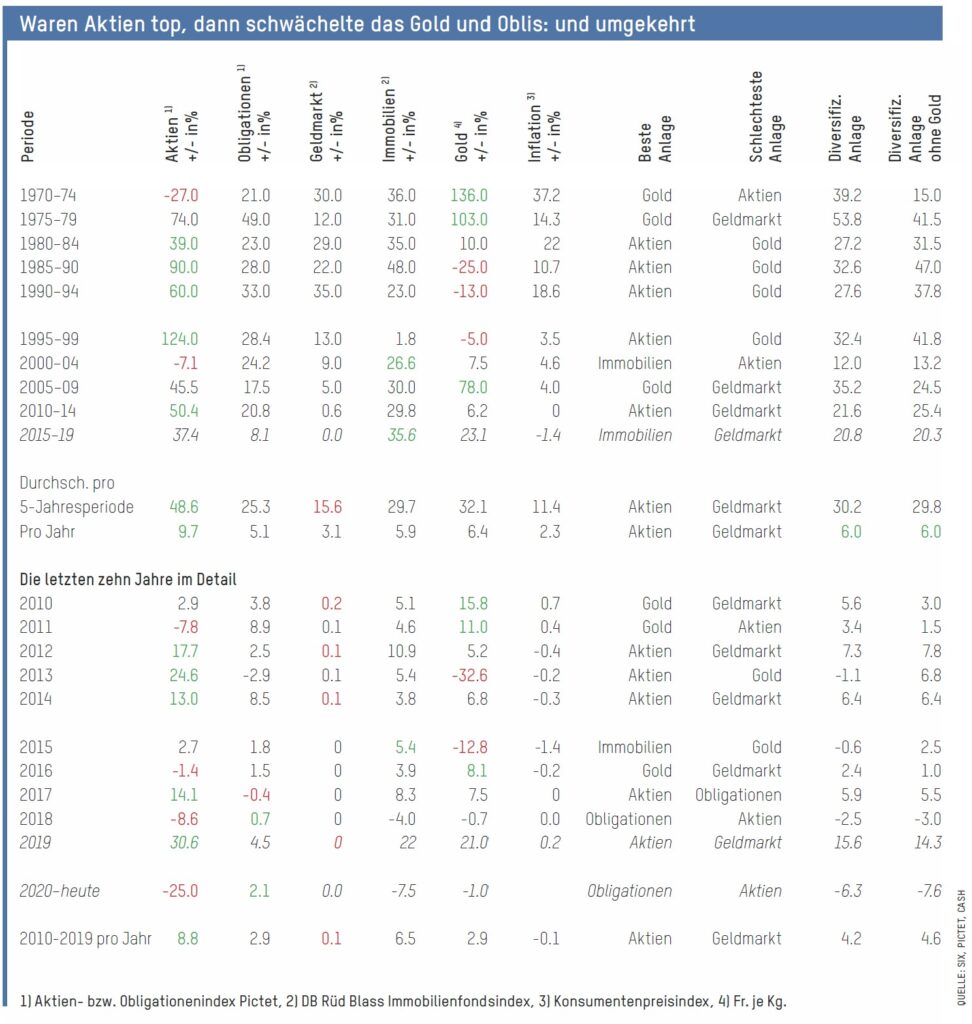

Klar ist: Das klassische Sparen auf dem Konto ist keine Alternative mehr. Bis vor 15 Jahren machte dieses Sparen viel Sinn. Etwas beiseitelegen und dieses Etwas dank Zins und Zinseszins sukzessive anwachsen lassen. Im Nullzinsalter ist dieser vor allem langfristig wirksame Vermögensgenerator praktisch ausgefallen. Und das dicke Ende kommt hier noch. Die Corona-Krise hat bereits dazu geführt, dass einige Notenbanken die Leitzinsen noch weiter gesenkt haben. Die Schweizerische Nationalbank wird früher oder später nachziehen müssen. Negativzinsen auch für Kleinsparer dürften dann kaum mehr lange auf sich warten lassen. Der Notgroschen sollte trotzdem auf dem Konto verbleiben. Das Bargeld im Tresor oder unter der Matratze horten, verursacht nämlich noch deutlich höheren Kosten. Experten rechnen hier mit zwei bis vier Prozent. Obligationen haben sich dagegen während der jüngsten Turbulenzen recht gut gehalten. Weil der Zinstrend weiter rückläufig war und ist, resultierten sogar mit Staatsoblis mit negativen Coupons beachtliche Kursgewinne. In den letzten fünf Jahren waren die Renditen mit Ausnahme von 2017 immer positiv und auch während der Corona-Krise schnitten diese Festverzinslichen bisher recht gut ab. Als krisenfeste Anlage bewährt hat sich auch Gold, allerdings nicht im gewohnten Ausmass. Lange erwiesen sich sodann auch Immoblilienanlagen gegenüber dem Covid19-Virus als resistent. Seit Mitte März gaben jedoch auch deren Kurse deutlich nach.

Aktienmärkte werden sich auch diesmal erholen

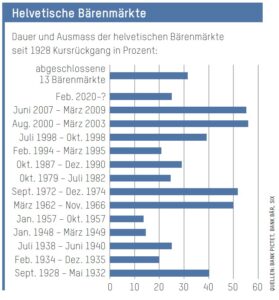

Noch gründlicher dürfte den Vorsorgesparer die Lust auf Aktien vergangen sein. Das ist nach dem dramatischen Corona-Schock zwar verständlich, aber trotzdem falsch. Mittel- und langfristig bieten Dividendenpapiere unverändert die besten Perspektiven für den Vorsorgesparer. Die Geschichte gibt tatsächlich Hoffnung: Auch nach den bisher drei schwersten Pandemien der letzten 63 Jahre waren die Taucher jeweils rasch wettgemacht. Die asiatische Grippe von 1957/58, die weltweit rund eine Million Tote forderte, brachte der US-Börse leichte Verluste von 13 Prozent. In den drei darauffolgenden Jahren kletterte sie aber um 44 Prozent, bei der noch gravierenderen Hongkong-Grippe von 1968/70 und der Sars-Epidemie von 2002/03 waren ähnliche Ausschläge an den Finanzmärkten zu verzeichnen.

Der S&P 500 Index verlor nach Ausbruch der Sars-Epidemie vor 18 Jahren zunächst knapp einen Viertel, kletterte dann innert drei Jahre wieder um knapp 40 Prozent. Ein ähnliches Bild zeigte der Kursverlauf nach Gattiker bei den zehn übrigen Epidemien seit 1950: «Die Märkte sind immer zurückgekommen», sagt Christian Gattiker, Anlagestratege der Bank Julius Bär. Sehr ähnlich haben die Aktienmärkte auf die bisher grössten wirtschaftlich verursachte Baissen reagiert.

Der S&P 500 Index verlor nach Ausbruch der Sars-Epidemie vor 18 Jahren zunächst knapp einen Viertel, kletterte dann innert drei Jahre wieder um knapp 40 Prozent. Ein ähnliches Bild zeigte der Kursverlauf nach Gattiker bei den zehn übrigen Epidemien seit 1950: «Die Märkte sind immer zurückgekommen», sagt Christian Gattiker, Anlagestratege der Bank Julius Bär. Sehr ähnlich haben die Aktienmärkte auf die bisher grössten wirtschaftlich verursachte Baissen reagiert.

An der gewählten Strategie festhalten

Die Geschichte hat auch gelehrt, dass sich die Diversifikation auf verschiedene Anlageklassen immer wieder bewährt hat. Allen Unkenrufen zum Trotz. Dabei macht es Sinn, relativ starr an einer einmal erarbeiteten und massgeschneiderten Anlagestrategie festzuhalten: In dieser wird langfristig fixiert, wie sich die Investitionen auf die verschiedenen Anlageinstrumente aufteilen, wie hoch also etwa die Aktienquote sein sollte. Anleger, bei denen diese Quote nach der zehnjährigen Hausse von 2009 bis 2019 überschritten wurde, hätten somit konsequenterweise umschichten müssen. Wo diese Quote nach den Einbrüchen im März unterschritten wurde, müsste man nun konsequent zukaufen. Wer so handelt, ist am besten gegen Prognoseirrtümer abgesichert, die sich auch mit ausgetüftelten Frühindikatoren nie vermeiden lassen.

Gestaffelt kaufen

Ein weiterer Schutz gegen Prognoserisiken sind regelmässige, zeitlich gestaffelte Käufe. Wer Aktien über mehrere Jahre verteilt zum immer gleichen Betrag stetig kauft und diese Titel einige Jahre hält, erreicht generell gute Resultate. Man kauft wenig, wenn es teuer ist und viel, wenn die Notierungen tief sind: Fazit: Es lohnt sich weiterhin, breit diversifiziert in Aktien, Festverzinsliche und Immobilien zu investieren, und zwar für jedermann. «In Zeiten wie diesen bietet eine gute Diversifikation über die verschiedenen Anlageklassen hinweg die beste Absicherung», sagt Michael Strobaek Global Chief Investment Officer der Credit Suisse. Die Resultate sind eindeutig: Mit einer gleichmässigen Streuung auf diese Anlageklassen hat ein Investor in allen fünf 10-Jahresperioden seit 1970 eine durchschnittliche Rendite von mindestens vier und durchschnittlich sechs Prozent erreicht. Dies pro Jahr wohlverstanden. Das Beste: Es gibt keinen Grund zur Annahme, dass dies nicht auch in Zukunft so sein sollte.