Solange die extreme Tiefzinsphase anhält, bringt es wenig, nach Banken Ausschau zu halten, die statt keinen Zins, einen Satz von Nullkommaetwas anbieten. Erfolgversprechender ist es, auf andern Wegen von der neuen Zinswelt zu profitieren.

Von Fredy Gilgen

Nichts oder Nullkommanichts. Die schweizerische Zinslandschaft gleicht seit Jahren einer endlosen Tiefebene. Seit der Einführung von Negativzinsen durch die Nationalbank vor rund drei Jahren herrscht für Sparerinnen und Sparer extreme Magerkost. Auch das fast vollständige Verschwinden des Zinses hat die Sparer aber nicht vom Sparen abgehalten. Ganz im Gegenteil: Seit 2010 sind die Kundengelder bei den Banken unseres Landes kontinuierlich um über einen Drittel auf 1,79 Milliarden Franken gestiegen. Tiefstzinsen hin oder her.

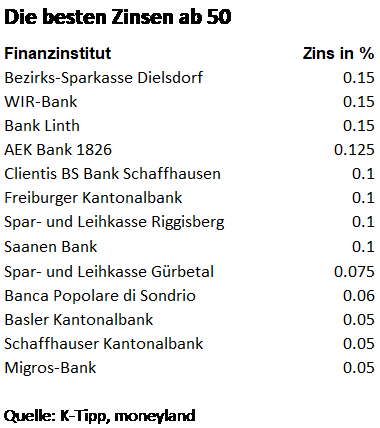

Tiefstzinsen hin oder her. Die Unterschiede bei den Sparzinsen unter den verschiedenen Instituten sind weiterhin relativ gross (siehe Tabelle). Absolut machen sie meist aber weniger als ein halbes Prozent aus. Auch wer einen Betrag von 10‘000 Franken 10 Jahre auf dem Sparkonto belässt, könnte mit einem Wechsel zu einer spendableren Bank also bestenfalls einige hundert Franken herausholen. Für gewitzte Zinslipicker gibt es bessere Möglichkeiten, den aktuell minimalen Zinsertrag etwas aufzupeppen. Beispielsweise indem Zahlungen, die erst später im Jahr geschuldet sind, bereits Anfang Jahr geleistet werden. Dies immer dann, wenn der Guthabenzins höher ist als der Bankkontozins. So kann man den Beitrag für die Säule 3a bereits Anfang Jahr einzahlen. Dadurch profitiert man länger vom Vorzugszins auf diesen Konten. Lohnen kann sich auch die vorzeitige Begleichung der jährlichen Steuerschuld. In vielen Kantonen, so etwa in Glarus, Schwyz, Uri, Zürich oder in oder den beiden Appenzell, ist der so genannte Vergütungszins deutlich höher als der Sparkontozins.

Noch sinnvoller: Wer über (zu) grosse liquide Mittel verfügt, baut vorteilhafterweise zunächst die deutlich höher verzinslichen Schulden ab. Für die meisten Schweizer sind hier ohne Zweifel die Hypothekarschulden der grösste Posten. Zu bedenken ist allerdings, dass sich Hypotheken nicht in jedem Fall wieder aufstocken lassen. Gerade Senioren müssen hier mit höheren Hürden rechnen. Sie sollten die Hypothek also nur so weit zurückzahlen, dass ihnen eine Barreserve für Sanierungen bleibt.

Kontoüberzüge dringend vermeiden

Am allerwichtigsten ist es aber, die Bankkonti unter keinen Umständen ins Minus abrutschen zu lassen. Sonst wird es rasch einmal teuer, sehr teuer. Wer das Privatkonto kurzfristig um ein paar hundert Franken überzieht, der macht mit einer völlig andern Zinsrealität Bekanntschaft: Der Welt der so genannten Soll- oder Schuldzinsen nämlich. Je nach Bank betragen die Schuldzinsen bei einer Kontoüberziehung satte neun bis 12,5 Prozent. Schulden können so sehr rasch wachsen. Mit einem Zinssatz von 10 Prozent verdoppelt sich eine Schuld nämlich alle fast alle sieben Jahre. Gar noch höher sind die Zinsen, wenn die Kreditkartenrechnung verspätet bezahlt wird. Je nach Anbieter betragen die Leihraten hier sogar bis 15 Prozent der geschuldeten Summe. Dass die Sollzinsen der Banken auch im aktuellen Zinstief nicht gefallen sind, begründen diese mit den hohen Kosten, die mit den Kontoüberzügen verbunden sind. „Wir wollen zudem keine Anreize schaffen, Kontosaldi ins Minus fallen zu lassen“, erklärt die Berner Kantonalbank Bekb. Andere Institute wie Raiffeisen oder Valiant lassen Überzüge gar nicht zu. Das Fazit: Sollzinsen gilt es unter allen Umständen zu vermeiden. Das ist der mit Abstand beste Wege durch die aktuelle Zinslandschaft zu navigieren.